Estadísticas sobre agricultura ecológica

23 Mar 2026

La demanda de los consumidores de productos de producción ecológica ha experimentado un fuerte crecimiento desde la década de 1990, lo que proporciona incentivos de mercado para los agricultores estadounidenses en una amplia gama de productos.

Según las encuestas del Servicio Nacional de Estadísticas Agrícolas (NASS) del USDA (2011 y 2021), la superficie de tierras de cultivo orgánicas certificadas aumentó un 79 por ciento (hasta 3,6 millones de acres), los pastizales/praderas disminuyeron un 22 por ciento (hasta 1,3 millones de acres) y las explotaciones certificadas aumentaron en más del 90 por ciento (hasta 17.445 explotaciones) durante el período 2011-2021.

Los supermercados convencionales son los principales puntos de venta de alimentos orgánicos, superando a las tiendas de alimentos naturales a mediados de la década de 2000. Para 2020, los supermercados tradicionales, las tiendas mayoristas y los hipermercados representaban el 56 por ciento de la cuota de mercado de alimentos orgánicos vendidos a los consumidores (Organic Trade Association, 2021).

Resulta difícil definir el perfil típico del consumidor de alimentos orgánicos, ya que estos provienen de todo tipo de perfiles demográficos.

En muchos mercados, los precios superiores de los productos orgánicos siguen siendo elevados debido al aumento de la demanda. Sin embargo, los precios mayoristas de ciertas frutas y verduras orgánicas han disminuido en los últimos años. VéaseInforme sobre la situación orgánica, edición 2025 .

El Departamento de Comercio de Estados Unidos comenzó a realizar un seguimiento de determinados productos orgánicos en 2011, y el valor de las importaciones orgánicas registradas ha ido en constante aumento.

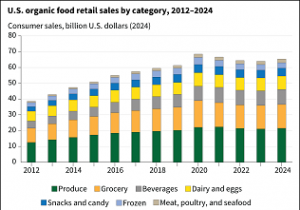

Aumento de las ventas en todas las categorías de alimentos orgánicos.

El USDA no dispone de estadísticas oficiales sobre las ventas minoristas de productos orgánicos en EE. UU., pero la información de la Organic Trade Association (OTA) indica que las ventas de productos alimenticios orgánicos en EE. UU. se estimaron en 38.600 millones de dólares en 2012 (ajustados a la inflación a dólares de 2024) y alcanzaron los 65.400 millones de dólares en 2024 (OTA, 2025). Las ventas de productos orgánicos, ajustadas a la inflación, aumentaron por primera vez en 2024 desde el pico alcanzado en 2020.

Las ventas de frutas y verduras frescas han sido la categoría principal de alimentos orgánicos desde que la industria comenzó a comercializar estos productos. Se estima que las ventas minoristas de frutas y verduras orgánicas frescas alcanzaron los 21.500 millones de dólares en 2021 y han mostrado una tendencia al alza constante durante las últimas dos décadas (Nutrition Business Journal, 2022). Los productos agrícolas representaron el 33 % de las ventas de alimentos orgánicos en Estados Unidos en 2024.

Según encuestas del NASS, la producción de leche orgánica aumentó un 1 % entre 2019 y 2021 (hasta alcanzar los 5200 millones de libras), mientras que la cuota de mercado de la leche líquida orgánica ha disminuido desde 2016 (Information Research, Inc., 2021). La leche de soja orgánica es la leche vegetal orgánica más vendida, seguida de la leche de almendras orgánica (Information Research, Inc., 2021). La leche de almendras comenzó a ganar popularidad a principios de la década de 2010, pero la leche de almendras orgánica no se introdujo de forma significativa en el mercado hasta 2014 (después de que los productores de almendras completaran el proceso de transición a la producción orgánica, que duró tres años).

Según la Asociación de Comercio Orgánico, el 55 % de las ventas de productos orgánicos se realizan a través de grandes superficies, mientras que más del 33 % se llevan a cabo en tiendas especializadas y de productos naturales. El resto se realiza a través de mercados de agricultores, programas de agricultura apoyada por la comunidad (CSA, por sus siglas en inglés), otras ventas directas al consumidor y ventas por internet. La proporción de alimentos orgánicos vendidos a los consumidores por internet ha aumentado del 2 % en 2012 al 6,7 % en 2024 (Asociación de Comercio Orgánico, 2025).

Los precios de los productos orgánicos siguen siendo más altos que los de sus homólogos convencionales.

Durante la última década, el Servicio de Comercialización Agrícola (AMS) del USDA ha ampliado la información sobre precios mayoristas y en punto de envío para frutas y verduras orgánicas, y ha añadido nuevos informes de precios sobre granos, aves y huevos orgánicos, así como sobre el volumen de ventas de leche. Los precios de los productos orgánicos siguen siendo más altos que los de sus homólogos convencionales. Las principales fuentes de datos del AMS incluyen:

- AMS Market News publica datos sobre el mercado terminal y el punto de envío . Los precios del mercado terminal (mayorista) representan los precios FOB (franco a bordo) que reciben los mayoristas. Los datos del punto de envío abarcan las principales zonas de cultivo de frutas y verduras, proporcionan información sobre el transporte por ferrocarril y camión a nivel nacional y desde México, y representan las ventas en el mercado abierto realizadas por los primeros manipuladores.

- AMS comenzó a publicar el Resumen Anual del Mercado del Algodón Orgánico en 2010, que informa sobre los precios del algodón orgánico para la campaña comercial.

- AMS Market News comenzó a publicar los precios de las aves de corral orgánicas en el Informe semanal de aves de corral y huevos orgánicos en enero de 2004. El informe hace un seguimiento de los precios que el primer receptor (como un minorista, distribuidor o fabricante) paga a las empresas avícolas o de huevos.

- En enero de 2006, AMS comenzó a informar sobre las ventas de productos lácteos líquidos orgánicos (en volumen) y las incluye en el informe “Organic Dairy Fluid Overview” .

- En enero de 2007, AMS comenzó a publicar informes regionales quincenales sobre los precios de los granos orgánicos y ahora publica un único informe nacional sobre granos y piensos disponible a través del Informe Nacional de Granos y Piensos Orgánicos .

En los últimos años, la prima de precio mayorista de ciertas frutas y verduras ha disminuido, especialmente para las fresas, las espinacas y las manzanas. Consulte el informe del ERS, Informe sobre la situación de los productos orgánicos, edición 2025 , para obtener más información. A nivel minorista, los productos orgánicos suelen tener un precio superior al de los productos no orgánicos. Un estudio del ERS analizó las primas de precio minorista de productos orgánicos para 18 productos entre 2004 y 2010 y encontró que la prima era superior al 20 por ciento para 17 de ellos. El estudio encontró que las primas fluctuaron año tras año sin una tendencia clara, excepto para las espinacas, los frijoles enlatados y el café, que mostraron una disminución constante en la prima, y el yogur, que mostró un aumento constante entre 2004 y 2010. Las ventas de productos orgánicos con primas más bajas (como las espinacas, la granola y las zanahorias) experimentaron mayores aumentos en la cuota de mercado. Consulte el informe del ERS, Cambios en las primas de precio minorista de productos orgánicos de 2004 a 2010 , para obtener más información.

Los costos de producción son más altos para los productos orgánicos en comparación con los productos convencionales.

En promedio, las granjas orgánicas de EE. UU. tienen costos de producción más altos que las granjas convencionales, aunque las primas de precio de los productos orgánicos sobre los productos convencionales a nivel de granja y minorista pueden brindar a los agricultores la oportunidad de recuperar el elevado costo de producción de la agricultura orgánica.

Mediante el análisis de los datos de la Encuesta de Gestión de Recursos Agrícolas (ARMS, por sus siglas en inglés) del USDA, el ERS comparó los costos de producción y los rendimientos de la producción orgánica y convencional en los principales sectores agrícolas y ganaderos, y analizó otras características económicas de la agricultura orgánica.

Consulte estos informes del ERS para obtener más información sobre los costos y la rentabilidad de la producción orgánica frente a la convencional:

- Producción de productos lácteos orgánicos certificados en EE. UU.: Tres décadas de crecimiento.

- Fuentes, tendencias y factores determinantes de la productividad y la eficiencia de la industria láctea en Estados Unidos.

Los consumidores de productos orgánicos son cada vez más populares.

Existen numerosos estudios sobre los hábitos de compra y la demografía de los consumidores de alimentos orgánicos. Los resultados varían según el tipo de encuesta, el tamaño de la muestra y la cobertura geográfica. Sin embargo, los estudios demuestran que los consumidores de alimentos orgánicos pertenecen a todos los grupos demográficos. Un estudio de la Organic Trade Association (que utilizó datos de una amplia muestra representativa a nivel nacional de hogares estadounidenses) reveló que más del 80 % de los hogares estadounidenses compraron alimentos orgánicos en 2016. Un hallazgo constante en diversos estudios es que los millennials (nacidos entre 1981 y 1986-87) son más propensos a comprar alimentos orgánicos que las generaciones mayores.

Los consumidores pueden preferir los alimentos orgánicos debido a sus convicciones sobre la salud, el medio ambiente y el bienestar animal. Los consumidores de productos orgánicos están dispuestos a pagar los precios más altos que se establecen en el mercado.

El comercio de productos orgánicos es una salida importante para la agricultura orgánica.

El comercio desempeña un papel importante para satisfacer la demanda de productos orgánicos por parte de los consumidores, tanto a nivel nacional como internacional. El Departamento de Comercio de Estados Unidos comenzó a incorporar códigos para determinados productos orgánicos al sistema de códigos comerciales estadounidense en 2011. El valor de las importaciones orgánicas ha aumentado, en parte debido a que se realiza un seguimiento de más productos, pero también debido al incremento de algunas de las importaciones de mayor valor, como los arándanos frescos cultivados y las calabazas.

Los importadores de productos orgánicos deben contar con la certificación del USDA o pertenecer a un socio comercial con un acuerdo de reconocimiento orgánico con Estados Unidos, que permite a gobiernos extranjeros acreditar a agentes certificadores según los estándares orgánicos del USDA. Estados Unidos mantiene acuerdos bilaterales de equivalencia con Canadá, la Unión Europea, Japón, Corea, Suiza, Taiwán y el Reino Unido. El USDA también autoriza a los gobiernos de Nueva Zelanda e Israel a acreditar a agentes certificadores en sus respectivos países según los estándares orgánicos del USDA. En 2021, el USDA anunció la rescisión de su acuerdo de reconocimiento con India, al considerar que el sistema de control orgánico de India era insuficiente para proteger la integridad del sello orgánico del USDA.

Fuente: USDA